中小企業の経営者の皆様へ。当事務所の代表は、公的補助金の審査に携わった経験を持つ、補助金申請の専門家(中小企業診断士・行政書士)です。審査する側と、実務を支援する側、その両方の視点から、申請前に必ず知っておいていただきたいことをお伝えします。

小規模事業者持続化補助金の第20回公募(2026年12月15日締切)では、通常枠の上限50万円に最大150万円を上乗せできる「賃金引上げ特例」が用意されています。インボイス特例と併用すれば、補助上限は最大250万円です。業績が赤字の事業者なら、補助率が2/3から3/4へ引き上げられ、優先採択の対象にもなります。

魅力的な制度ですが、ひとつ強くお伝えしたいことがあります。この賃金引上げ特例は、第19回から第20回にかけて、要件・計算ルール・手続きが大きく変わりました。第19回までは「事業場内最低賃金を+50円以上」という、わかりやすい基準でした。ところが第20回では、「従業員1人あたりの給与支給総額を年平均3.0%以上増やす」という、まったく別の計算方式に切り替わっています。

過去の公募回のイメージや、ネット上の古い情報、「給料を上げればもらえるだろう」といった理解のまま申請すると、これから説明する落とし穴にはまります。今回の新ルールだからこそ、改めて注意していただきたいのです。

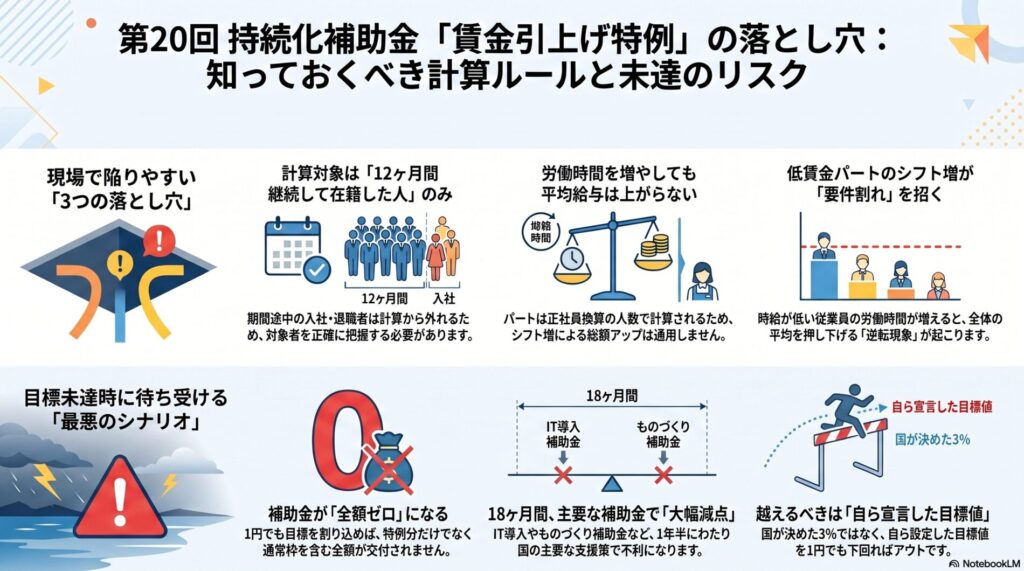

新しい計算式の裏に隠れた、現場で陥りやすい「3つの落とし穴」を解説します。

落とし穴①:計算の対象から外れる従業員がいる(中途入社・退職で数字が変わる)

まず多いのが、「今年入社した中途採用者の給与を大きく上げたから、賃上げ要件はクリアできるはず」という思い込みです。しかしこの考え方は、計算の入り口でつまずきます。

第20回では、補助事業の実施期限である2028年3月31日を終点とした連続12ヶ月と、その前年同月の12ヶ月を比べます。このとき1人あたり給与支給総額の計算に含められるのは、それぞれの期間で全月分の給与を受けた従業員だけです。期間の途中で入社した人や、途中で辞めた人は、その期間の計算対象から外れます。

つまり大事なのは「誰の給与を上げるか」という感覚ではなく、2つの対象期間を通じて12ヶ月全月分の給与を受ける従業員が誰なのかを、会社側が先に正確に把握することです。そのうえで、対象となる従業員の賃上げで目標を確実に超える計画を立てる必要があります。もし実績報告のときまでに退職などで対象従業員が一人もいなくなれば、そもそも計算が成り立たず、特例の対象外となって補助金が交付されません。

落とし穴②:労働時間を増やして総額を水増しする手は通用しない

次に考えがちなのが、「基本給や時給を上げると固定費が増えて怖い。それなら従業員のシフトを増やして、支払う給与の総額を多くすれば3.0%を超えられるのでは」という発想です。しかし、この手は使えません。

第20回の計算では、パートタイム従業員を一律「1人」とは数えません。正社員の労働時間に換算した人数で数えます。たとえば正社員が1日7時間・週35時間働く職場で、1日3時間・週15時間のパートは「0.42人」として計算に入ります(3÷7を小数点以下第3位で切り捨て)。

このパートのシフトを2倍にして給与総額を2倍にしても、換算した人数(割り算の分母)も2倍になります。結果として、1人あたりの平均給与は変わりません。労働時間を動かして数字の帳尻を合わせることはできない仕組みです。求められているのは、時給や基本給そのものの引き上げです。

落とし穴③:パートのシフトが急に増えると、かえって要件を割り込む

3つの中で最も直感に反し、現場で起きやすいのがこれです。今回のルールでは、時給の低いパート従業員が頑張ってシフトを増やすほど、要件を割り込みやすくなる、という逆転現象が起こり得ます。

たとえば繁忙期に、時給の低いパート従業員へ「今月は多めに入ってほしい」と頼み、フルタイム並みに働いてもらったとします。その瞬間、会社全体の1人あたり平均給与支給総額が下がり、要件を割り込むおそれがあります。

仕組みはこうです。時給が正社員より低い従業員の労働時間が増えると、平均を引き下げる側の換算人数(分母)が大きくふくらみます。支払う給与の総額(分子)は増えていても、分母がそれ以上に増えるため、計算上の1人あたり給与支給総額は下がってしまうのです。

「時給を上げたから大丈夫」とは限りません。賃金引上げ特例を狙うなら、実績報告の対象期間中、時給の低いパート従業員のシフトが突出して増えないよう、換算人数の動きまで含めて管理する必要があります。良かれと思って頼んだシフト増が、補助金を失う引き金になりかねません。

最も大きな代償は「あてにしていた補助金が一円も入らない」こと

賃金引上げ特例のリスクで最も直視すべきなのは、交付決定を信じて先に投資したのに、最終的に補助金が一円も入らない、という事態です。

持続化補助金は、自己負担をともなう後払いです。採択されて交付決定が下りると、多くの経営者は補助金が入る前提で、機械の購入や店舗改装などの大きな支出に踏み切ります。

越えるべきは「自分で宣言した目標値」だという点

ここで誤解されやすいのが、特例の判定方法です。第20回の特例は、ただ「3.0%」という線を越えればよいものではありません。

申請者自身が、3.0%以上を下限として「1人あたり給与支給総額目標値」を設定します。そして採択後、交付決定までにその目標を全従業員(または従業員代表者・役員)へ表明し、実績報告の時点で、自分で掲げたその目標値を達成していることが求められます。

つまり越えるべき線は、国が一律に決めた3.0%ではなく、あなた自身が宣言した数字です。3.0%ぎりぎりで目標を立てた事業者ほど、わずかな計算のずれで自分の目標を割り込みやすくなります。先の3つの落とし穴のいずれかにはまり、実績報告の時点で計算が一円でもずれて目標未達に終われば、特例の上乗せ分150万円だけでなく、通常枠を含む補助金全体が交付対象外になります。

数百万円を自己資金やつなぎ融資で立て替えた後に、要件未達なので振り込めない、と告げられる。資金繰りの計画が根本から狂います。これが避けたい最悪のシナリオです。

補助金がゼロになるのとは別に「18ヶ月の減点」も重なる

ここは特に注意していただきたい点です。賃金引上げ特例を選ぶと、賃金引上げ「加点」(年平均2.0%以上)も自動的に適用されます。そのため、3.0%の目標が未達に終わると、2つの不利益が同時に襲ってきます。

1つ目は、すでに説明したとおり、今回の補助金全体が交付されないことです。2つ目が、これから説明する「18ヶ月の減点」です。

賃上げ要件の未達が事務局に報告されると、その報告から18ヶ月(1年半)のあいだ、中小企業庁が所管する主な補助金へ申請するとき、正当な理由が認められない限り大幅に減点されます。対象となるのは、ものづくり補助金、IT導入補助金、小規模事業者持続化補助金、事業承継・M&A補助金、Go-Tech事業、事業再構築補助金(省力化投資補助事業を含む)、成長加速化補助金、新事業進出補助金など、主要な補助金のほぼすべてです。

つまり、今回の補助金が入らないうえに、その後1年半は、次の一手として打てるはずだった国の支援まで、軒並み不利になります。賃金引上げ特例を安易に選ぶことが、1年半先までの補助金戦略を縛ってしまうわけです。

ただし、この減点は必ず科されるわけではありません。震災や風水害などの災害で著しい損失を受けたなど、事業者の責任とはいえないやむを得ない理由があり、状況報告書でそれが認められれば、減点を免れる場合があります。とはいえ、最初からそこをあてにするのは禁物です。

まとめ:実績報告まで見通して支援できる専門家を選ぶ

第20回は賃金引上げ特例の要件が大きく変わり、計算も手続きも複雑になりました。この枠を狙うなら、申請書類の書き方を知っているだけの相手では足りません。

選ぶべきは、制度の細部まで把握したうえで、実績報告のときの給与台帳やシフトの動きまで見越して数字を組み立てられる専門家です。中小企業診断士や行政書士など、補助金の実務をわかっているパートナーと組むことをおすすめします。会社の資金繰りと、これからの補助金戦略がかかっています。

補助金申請は「情報戦」と「長丁場のプロジェクト」です

補助金の申請は、公募要領を読み込み、審査員の視点で戦略を立て、数字の裏付けを整え、採択後の実績報告まで見据えた長丁場のプロジェクトです。本業の合間にご自身だけで進めようとすると、想像の何倍もの時間と労力がかかり、しかも「これで本当に通るのか」という不安は最後まで消えません。

プラネット行政書士事務所では、元・補助金審査員の経験を持つ代表が、ヒアリングから事業計画書の作成、採択後の交付申請・実績報告まで一貫して伴走します。外注・丸投げは一切なし。代表が直接担当するため、御社の強みや想いがそのまま計画書に反映されます。

「どの補助金が自社に合っているのか?」

——そんな初期段階のご相談も大歓迎です。しつこい営業は一切ありません。

※ご相談内容は守秘義務により厳重に管理いたします

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。