中小企業の経営者の皆様へ。当事務所の代表は、公的補助金の審査に携わった経験を持つ、補助金申請の専門家(中小企業診断士・行政書士)です。審査する側と、実務を支援する側、その両方の視点から、申請前に必ず知っておいていただきたいことをお伝えします。

2026年6月29日、これまでの「ものづくり補助金」と「新事業進出補助金」を統合した「新事業進出・ものづくり商業サービス補助金」の公募要領が公開されました。補助対象事業枠は、「革新的新製品・サービス枠」「新事業進出枠」「グローバル枠」の3枠構成になっています。

一見すると、補助金が統合されて枠の名前が変わっただけで中身は従来どおり、と映るかもしれません。ところが詳細を読み込むと、採否と補助金の交付を左右する重要な要件で、静かに、しかし決定的な変更が加えられています。今回はそのなかでも最も見落とされやすく、最も代償の大きい「賃上げ要件の基準年度の変更」について解説します。

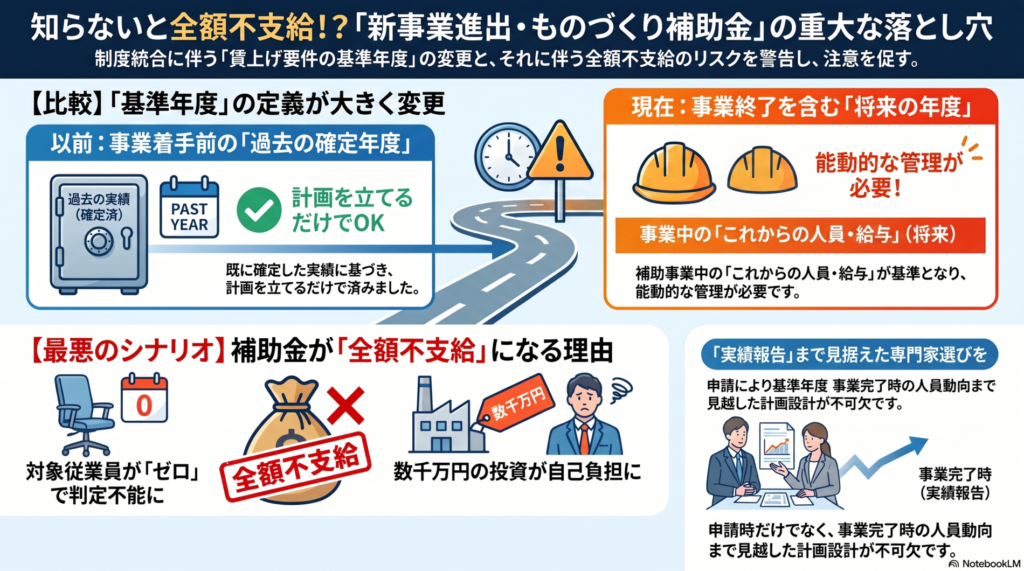

「基準年度」の定義が変わった、という一行の重み

本補助金では、補助事業終了後の事業計画期間において、1人あたり給与支給総額を年平均3.5%以上増やすことが求められます。この「増やす」の起点となるのが基準年度です。今回、この基準年度の決め方そのものが、旧ものづくり補助金から変わりました。

旧ものづくり補助金では、補助事業完了後に補助金の額の確定に至った日を含む事業年度を事業計画の1年目とし、その直前の事業年度を基準年度としていました。事業者から見れば、基準年度は補助事業に着手する前の、すでに給与実績が固まった過去の年度です。数字はもう動かしようがなく、あとは計画上の目標をそこに積み上げるだけでした。

これが新制度では、補助事業実施期間の終了時点が含まれる事業年度を基準として、賃上げの増加率を判断することになりました。基準年度が、過去の確定した年度から、補助事業を進めている最中から完了時点にかかる年度へと、先の時点に移動したのです。この「一行」の変更が、実務では想像以上に大きな意味を持ちます。

なぜ基準年度が「先に動いた」だけで危険なのか

1人あたり給与支給総額は、基準年度において全月分の給与等の支給を受けた従業員を対象として計算します。ここが今回の要注意ポイントです。

基準年度が過去の確定年度であれば、対象となる従業員の顔ぶれはすでに確定しており、後から変わることはありません。ところが新制度では、基準年度が補助事業の完了時点にかかる将来側の年度に移ります。その年度を通じて在籍し、全月分の給与を受ける従業員が誰になるのかは、これから起こる採用や退職といった人の出入りに左右されるのです。

つまり事業者は、過去の実績をどう計画に落とし込むかを考えるのではなく、これから訪れる基準年度に向けて、対象となる従業員の在籍と給与を能動的に管理し続けなければなりません。基準年度を正確に把握し、その年度の全月分の給与等の支給を受けた従業員が誰なのかを、会社側が先回りして押さえておく必要があります。

最悪のシナリオ:対象従業員がゼロになり、補助金が全額不支給に

この変更が招きうる最も深刻な事態を、具体的に描いておきます。

基準年度の途中で既存の従業員に退職者が出て、その後は中途採用者だけになったとします。すると、その基準年度を通じて全月分の給与等の支給を受けた従業員が、一人もいなくなる可能性があります。全月分の給与を受けた従業員がゼロになれば、1人あたり給与支給総額そのものが計算できません。計算が成り立たない以上、賃上げ要件は判定できず、要件未達として補助金が全額不支給となります。

特に人の入れ替わりが激しい事業者や、少人数で一人の退職が対象者の把握に直結する事業者ほど、この設計変更のリスクは大きくなります。従業員数が数名規模の会社では、たった一人か二人の退職が、対象従業員ゼロという最悪の結果を現実のものにしかねません。

あてにしていた補助金が一円も入らない、という代償

ここで直視すべきは、この補助金が自己負担をともなう後払いだという点です。採択され交付決定が下りると、多くの経営者は補助金が入る前提で、機械装置やシステムの導入、建物への投資といった大きな支出に踏み切ります。数千万円規模の投資も珍しくありません。

その投資を自己資金やつなぎ融資で立て替えた後に、基準年度の従業員管理が追いつかず要件未達となり、補助金は交付できないと告げられる。資金繰りの計画が根本から狂います。旧制度の感覚のまま「賃上げは計画1年目からやればいい」と考えていると、基準年度が先に動いていることに気づかないまま、この落とし穴に真っすぐ進んでしまうのです。

まとめ:制度の細部を読み込み、実績報告まで見通せる専門家を

統合によって、新事業進出・ものづくり商業サービス補助金は「大きく変わっていない」ように見えます。しかし今回取り上げた賃上げ要件の基準年度のように、詳細を読み込むと、交付の可否を左右する重要な変更が確かに存在します。旧制度の知識や、ネット上の古い情報のままで臨むと、思わぬところで足をすくわれます。

この補助金を狙うなら、申請書類の書き方を知っているだけの相手では足りません。選ぶべきは、公募要領の細部まで把握したうえで、基準年度に向けた従業員の在籍と給与の動きまで見越して計画を組み立てられる専門家です。中小企業診断士や行政書士など、補助金の実務をわかっているパートナーと組むことをおすすめします。会社の資金繰りと、これからの補助金戦略がかかっています。

当事務所では、公募要領の読み込みから、賃上げ要件を見据えた事業計画の設計、そして実績報告までを見通した伴走支援を行っています。第1回の申請をご検討の方は、お早めにご相談ください。

補助金申請は「情報戦」と「長丁場のプロジェクト」です

補助金の申請は、公募要領を読み込み、審査員の視点で戦略を立て、数字の裏付けを整え、採択後の実績報告まで見据えた長丁場のプロジェクトです。本業の合間にご自身だけで進めようとすると、想像の何倍もの時間と労力がかかり、しかも「これで本当に通るのか」という不安は最後まで消えません。

プラネット行政書士事務所では、元・補助金審査員の経験を持つ代表が、ヒアリングから事業計画書の作成、採択後の交付申請・実績報告まで一貫して伴走します。外注・丸投げは一切なし。代表が直接担当するため、御社の強みや想いがそのまま計画書に反映されます。

「どの補助金が自社に合っているのか?」

——そんな初期段階のご相談も大歓迎です。しつこい営業は一切ありません。

※ご相談内容は守秘義務により厳重に管理いたします

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。