「グローバル枠なら、インバウンド需要の取り込みでも、海外子会社の活用でも申請できるはず」——過去のものづくり補助金でそうお考えだった経営者の方、そして今回もその感覚で準備を進めようとしている方は、少し立ち止まってください。

2026年6月29日に公募が公開された「新事業進出・ものづくり商業サービス補助金」は、これまでの「ものづくり補助金」と「新事業進出補助金」が統合された新しい制度です。そのグローバル枠は、名前こそ従来のものづくり補助金と同じ「グローバル枠」ですが、対象となる事業の範囲が過去とは大きく異なり、実質的に「輸出(海外市場開拓)」に絞り込まれました。過去のグローバル枠で採択され得た事業の一部は、新制度では対象外になる可能性が高い、というのが本記事の結論です。

本記事では、補助金審査の経験者の視点から、旧制度と新制度でグローバル枠の対象事業がどう変わったのか、そして自社の計画が新制度でも通用するのかを判断するためのポイントを整理してお伝えします。海外展開を見据えた設備投資をお考えの経営者の方は、ぜひ最後までご確認ください。

【結論】グローバル枠は「4類型」から「輸出特化」へ縮小した

まず全体像を先にお伝えします。今回のグローバル枠の変更点は、次のとおりです。

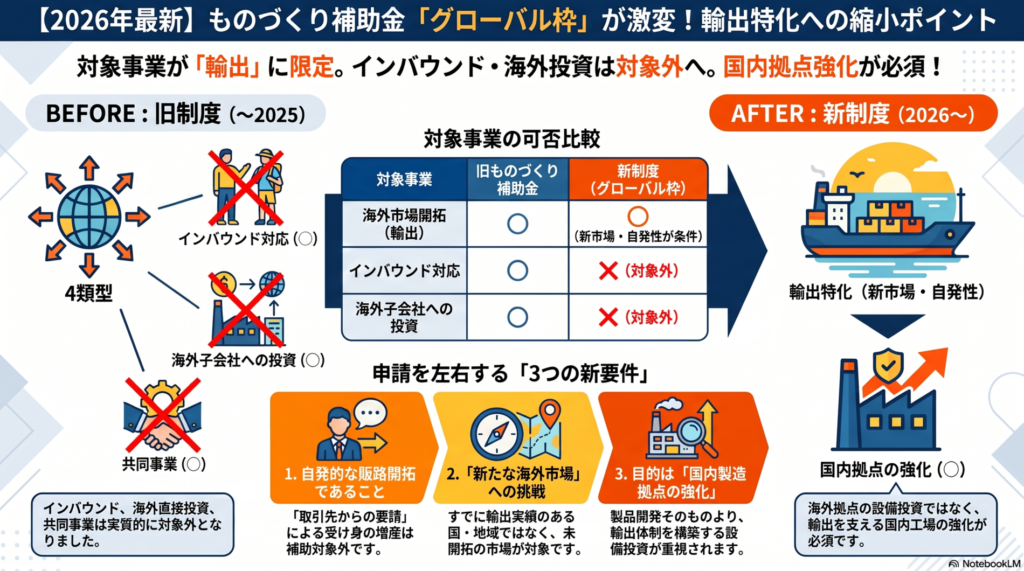

- 過去のものづくり補助金は、①海外直接投資、②海外市場開拓(輸出)、③インバウンド対応、④海外企業との共同事業、という4つの類型のいずれかに該当すればよかった。

- 新制度(新事業進出・ものづくり商業サービス補助金)のグローバル枠は、②の輸出(海外市場開拓)に事実上限定された。

- 新制度では、支援対象が「海外市場開拓(輸出)に向けた国内の輸出体制強化の取組」に絞られた。

- さらに「自社製品を活用した自発的な販路開拓」「申請者にとって新たな海外市場であること」という制約が加わり、取引先主導の事業は対象外となった。

- 結果として、過去は通り得たインバウンド案件・海外子会社活用案件・海外企業との共同研究案件は、新制度のグローバル枠では申請できない可能性が高い。

それでは、旧制度と新制度で何がどう違うのか、順に見ていきましょう。

変更点1:過去のグローバル枠は「海外に関わる事業」を幅広くカバーしていた

過去のものづくり補助金のグローバル枠は、基本要件に加えて、次の①~④のいずれかに該当すれば申請が可能でした。

- ①海外への直接投資に関する事業:国内本社を補助事業者とし、海外支店や海外子会社の事業活動(外注費・機械装置等)に補助対象経費の2分の1以上を充てるなど、国内外の拠点を一体的に強化する事業。

- ②海外市場開拓(輸出)に関する事業:国内に実施場所を有し、製品等の最終販売先の2分の1以上が海外顧客となる事業。

- ③インバウンド対応に関する事業:製品・サービスの販売先の2分の1以上が訪日外国人となる、インバウンド需要を獲得する事業。

- ④海外企業と共同で行う事業:外国法人との共同研究・共同事業開発により、新たな成果物を生み出す事業。

加えて、いずれの類型でも「海外事業に関する実現可能性調査(市場調査・現地規制調査・取引先の信用調査等)の実施」と、「社内に海外事業の専門人材を有すること、または海外事業の外部専門家と連携すること」が求められていました。

つまり過去のグローバル枠は、輸出だけでなく、海外拠点への投資、インバウンド、海外企業との協業まで、「海外に関わる事業」を幅広くカバーする設計だったのです。

変更点2:新制度のグローバル枠は「輸出のための国内体制強化」に絞られた

これに対し、新事業進出・ものづくり商業サービス補助金のグローバル枠は、支援対象が「海外市場開拓(輸出)に向けた、国内の輸出体制強化の取組」に限定されました。

公募要領上、補助対象となるには次の2つを満たす必要があります。

- ①自発的な海外販路開拓のための国内拠点強化であること:事業を行う中小企業等が、自社の製品等を活用し、自発的に新たな海外販路を開拓するうえで必要となる国内製造等拠点の強化に取り組むものであること。

- ②新たな海外市場を対象とすること:事業により製造等する製品等の属する市場が、その中小企業等にとって新たな海外市場であること。

ここで注意したいのが2点です。1つ目は、補助の対象があくまで「国内製造等拠点の強化」である点。海外拠点への投資そのものが主目的だった旧制度の①(海外直接投資)とは、発想が逆です。2つ目は、「取引先主導の事業は自発的な取組とは言えず補助対象外」と明記された点です。「取引先から言われて海外向けに増産する」といった受け身の事業は通りません。

なお「新たな海外市場」とは、その中小企業等にとって、既存事業で対象となっていなかった国・地域の市場を指します。ここでの「地域」は統計上、国に準じてカウントされる領域を指し、行政区画のことではありません。すでに輸出実績のある国・地域は「新たな海外市場」に該当しない、という点にも注意が必要です。

変更点3:過去は通り得た事業が、新制度では対象外になる

この変更が実務上こわいのは、過去のグローバル枠で採択され得た事業の一部が、新制度では申請の土俵にすら乗らない可能性がある点です。

具体的には、次のようなケースが想定されます。

- 海外子会社・海外支店の活用案件(旧①):海外拠点への外注費や機械装置の貸与を軸にした事業。新制度は「国内製造等拠点の強化」が対象のため、海外拠点への投資が主目的の事業は想定されていません。

- 輸出のための自社製品の開発・改良投資(旧②):過去の海外市場開拓(輸出)類型では、海外展開を目的とした製品・サービスの開発・改良やブランディングに係る投資も対象になり得ました。しかし新制度のグローバル枠は補助対象が「国内製造等拠点の強化」に絞られているため、輸出する製品そのものを開発・改良するための投資は、輸出目的であっても対象にならない可能性があります。同じ輸出型でも、支援の重心が「売る製品を作る・磨く」から「作る体制を強くする」へ移った点に注意が必要です。

- インバウンド案件(旧③):訪日外国人向けの製品・サービス提供体制を整える事業。新制度のグローバル枠は「輸出(海外への販売)」が前提のため、国内で訪日客に売るインバウンド型は対象外と考えられます。

- 海外企業との共同研究・共同開発案件(旧④):外国法人との協業で成果物を生み出す事業。新制度のグローバル枠の対象事業には含まれていません。

「前回のグローバル枠のつもりで計画を組んでいたら、そもそも枠の対象ではなかった」という事態が、十分に起こり得るということです。

【一覧表】旧制度と新制度のグローバル枠 対象事業の比較

| 対象事業の類型 | 過去のものづくり補助金 | 新事業進出・ものづくり商業サービス補助金 |

|---|---|---|

| 海外市場開拓(輸出) | 対象(類型②) | 対象(ただし「国内体制強化」「新市場」「自発性」の要件あり) |

| 海外への直接投資(海外拠点活用) | 対象(類型①) | 対象外の可能性が高い |

| インバウンド対応 | 対象(類型③) | 対象外の可能性が高い |

| 海外企業との共同事業 | 対象(類型④) | 対象外の可能性が高い |

| 取引先主導の海外向け事業 | 要件次第で検討余地あり | 明確に対象外 |

※本表は公募要領をもとにした整理です。対象範囲・要件・数値・期限は、必ず最新の公募要領・公式サイトとご照合ください。制度の解釈は今後の公募要領の改訂やQ&Aで変わる可能性があります。

自社の計画は新制度でも通用するか、まず確認すべきこと

海外展開を見据えた設備投資をお考えの経営者の方は、申請準備を本格化する前に、次の点をご確認ください。

- その事業は「海外への輸出」を目的としているか(インバウンドや海外拠点投資が主目的になっていないか)。

- 強化するのは「国内の製造等拠点」か。

- 狙う海外市場は、自社にとって「新たな国・地域」か(既存の輸出先ではないか)。

- 取引先から要請された受け身の事業ではなく、自社の自発的な取組と言えるか。

これらのいずれかに引っかかる場合、グローバル枠ではなく通常枠など別の枠での申請を検討したほうがよいケースもあります。「どの枠で出すか」は、採択の可否だけでなく、補助額や事業計画の組み立て方にも大きく影響する重要な入口の判断です。

今回のように制度が統合・改変されたタイミングでは、「前回と同じ感覚」が通用せず、枠の選択を誤ると準備した計画が無駄になりかねません。制度が変わる今こそ、入口の判断を専門家にご相談ください。

補助金申請は「情報戦」と「長丁場のプロジェクト」です

補助金の申請は、公募要領を読み込み、審査員の視点で戦略を立て、数字の裏付けを整え、採択後の実績報告まで見据えた長丁場のプロジェクトです。本業の合間にご自身だけで進めようとすると、想像の何倍もの時間と労力がかかり、しかも「これで本当に通るのか」という不安は最後まで消えません。

プラネット行政書士事務所では、元・補助金審査員の経験を持つ代表が、ヒアリングから事業計画書の作成、採択後の交付申請・実績報告まで一貫して伴走します。外注・丸投げは一切なし。代表が直接担当するため、御社の強みや想いがそのまま計画書に反映されます。

「どの補助金が自社に合っているのか?」

——そんな初期段階のご相談も大歓迎です。しつこい営業は一切ありません。

※ご相談内容は守秘義務により厳重に管理いたします

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。