「建物費が対象になる」というのは、この補助金の最大の魅力の一つですが、同時に「最大の事故多発地帯」でもあります。

建設工事の見積もりには、補助金では対象にならない「対象外経費」が知らず知らずのうちに混入しやすく、後から「これは払えません」と減額されたり、最悪の場合は要件不備になったりするリスクがあります。

工場や倉庫の建設、あるいは大規模な改修を検討されている経営者様に向けて、絶対に押さえておくべき6つの注意点を整理しました。

「新しい工場を建てて生産能力を倍増させたい」

「老朽化した倉庫を最新鋭の物流拠点に建て替えたい」

一般的な補助金では対象外になりがちな「建物費」が対象となる本補助金は、設備投資を考える経営者にとってまたとないチャンスです。

しかし、「建設工事の見積もり=すべて補助対象」だと思っていると、痛い目を見ます。

建設関連の経費には、独特のルールと厳しい制約があります。採択後に「えっ、これは対象外なの?」「投資額が足りなくて要件落ち?」とならないよう、計画段階で必ずチェックすべき6つのポイントを解説します。

本補助金は第1回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

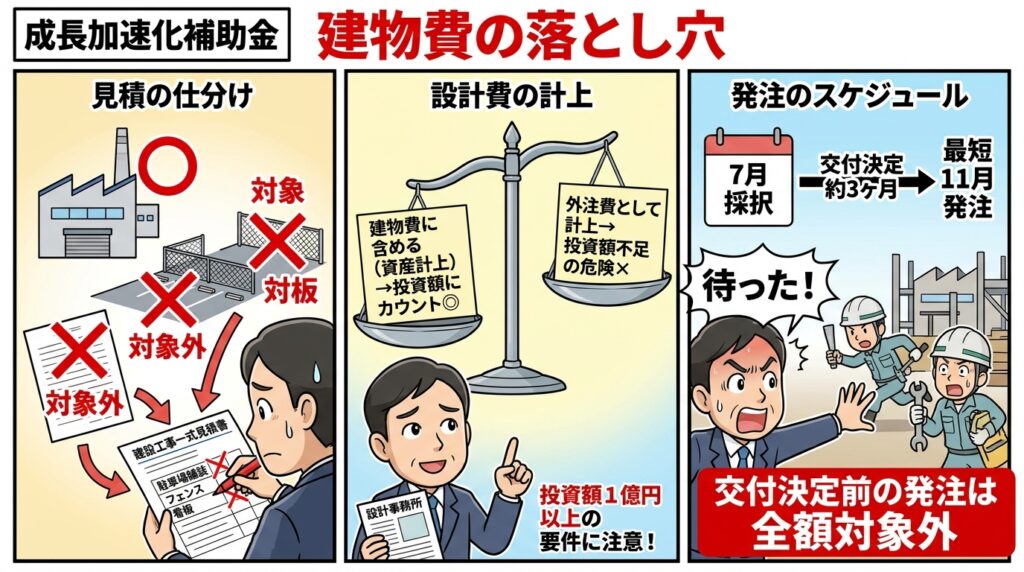

1. 「建物」と「構築物」は別物! 見積もりの"中身"を精査せよ

公募要領には難しい法律用語が並んでいますが、シンプルに言うと「決算書の固定資産台帳で『建物』『建物附属設備』『付帯工事』になるものだけが対象」です。

⚠️ ここが危険!

建設会社から出てくる「一式見積もり」には、以下のような「構築物(補助対象外)」「汎用性のある機器」が含まれていることがよくあります。

- 駐車場の舗装(アスファルト等)

- 敷地を囲うフェンス、門扉

- 植栽、造園工事

- 屋外の広告塔、看板

- 汎用性のある機器

これらが含まれたまま申請し、交付審査で「対象外」と判定されると、その分が減額されます。最初から見積書を分け、対象外経費を除いた金額で資金計画を立てる必要があります。

2. 賃貸物件の改装・増築は「自社の資産」にできるかが鍵

自社ビルではなく、借りている工場や倉庫を改修・増築する場合も注意が必要です。

- 資産計上: 単なる「修繕費(費用)」ではなく、自社の資産として固定資産台帳に載せる必要があります。

- オーナーとの契約: 改修後も長期間、自社がその設備を管理・使用できる契約が、物件オーナーと結ばれていることが必須です。

「借り物だから」と安易に考えると対象外になります。会計処理と契約関係をクリアにしておきましょう。

3. 「補助事業専用」であること(既存事業との混在注意)

建物は「専ら補助事業のために使用される」必要があります。

⚠️ ここが危険!

例えば、事業計画のテーマを「新規事業の立ち上げ」に限定した場合、そのために建てる工場で「既存事業の製品」も製造すると、「目的外使用」とみなされ対象外になるリスクがあります。

- 事業計画の範囲(補助事業の定義)を、既存事業も含めた広い範囲で設定する。

- もしくは、工場内で明確にラインを分ける。

このように、事業計画の作り方(スコープ設定)と運用の整合性が問われます。

4. 設計費・監査費の計上方法で「投資額要件」が変わる

設計事務所への報酬などをどう処理するかで、運命が変わる場合があります。

- パターンA:建物費に含める(資産計上)

- パターンB:外注費とする(費用処理)

⚠️ ここが危険!

本補助金には「補助対象経費における投資額1億円以上」という申請要件があります。

ただし、設計費を「外注費」として計上した場合、それは投資額のカウントに含まれません。

ギリギリの投資額で計画している場合、設計費を外注費にしたせいで「投資額不足=申請要件不備」となる恐れがあります。顧問税理士と相談し、確実に投資額要件を満たす計上方法を選んでください。

5. 中古物件の購入は「なぜその物件か?」が問われる

中古の工場や倉庫を買う場合は、新築以上に審査が厳しくなります。見積書に加え、「業者選定理由書」で以下の証明が必要です。

- 価格の妥当性: 近隣の不動産相場と比較して適正価格か?

- 必然性: なぜ新築ではなく、この中古物件でなければならないのか?

単に「安いから」では弱いです。「立地条件が事業に不可欠」「即時稼働が必要」など、事業戦略上の必然性を説明できるようにしておきましょう。

6. スケジュールは「11月発注」が最短ルート

最後にスケジュールの罠です。

- 採択発表: 7月下旬予定

- 交付決定(発注OKになる日): 交付申請から決定までの手続きに最低でも約3ヶ月はみときましょう

つまり、実際に建設会社と契約・着工できるのは最短でも「11月以降」です。

これより前に発注や着工をしてしまうと、全額対象外になります。

また、建設業界は人手不足と資材高騰が続いています。見積もりの有効期限や工期の遅れを見越し、金額とスケジュールには十分なバッファ(余裕)を持たせてください。

まとめ:建物費は「見積もりの仕分け」と「税務判断」が命

建物費が含まれる申請は、金額が大きくなる分、少しのミスが命取りになります。

- 見積書から「構築物(フェンス・舗装)」「汎用性のある機器」などを排除する。

- 設計費の会計処理を顧問税理士さんと決める。

- 最短でも11月着工のスケジュールで業者と握る。

この3点は今すぐ確認してください。

本補助金は前回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。