建物費に続き、補助金の「主役」とも言える機械装置費についても、非常に重要な注意事項があります。

特に「PC・タブレットの扱い」や「100万円の基準」、「ソフトウェアの計上区分」は、多くの経営者が直面する悩みどころであり、判断を誤ると大幅な減額や、最悪の場合は対象外となるリスクがあります。

せっかくの投資計画を無駄にしないよう、機械装置費における「3つの鉄則」をまとめました。

本補助金は第1回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

「最新の生産ラインを導入したい」

「自動化ロボットで人手不足を解消したい」

中小企業成長加速化補助金において、最も活用頻度が高いのが「機械装置費」です。

しかし、機械なら何でもOKというわけではありません。「これくらい大丈夫だろう」という軽い判断が、後で取り返しのつかない事態を招くことがあります。

今回は、機械装置・備品を購入する際に、審査で「NG」を食らわないための3つの重要ポイントを解説します。

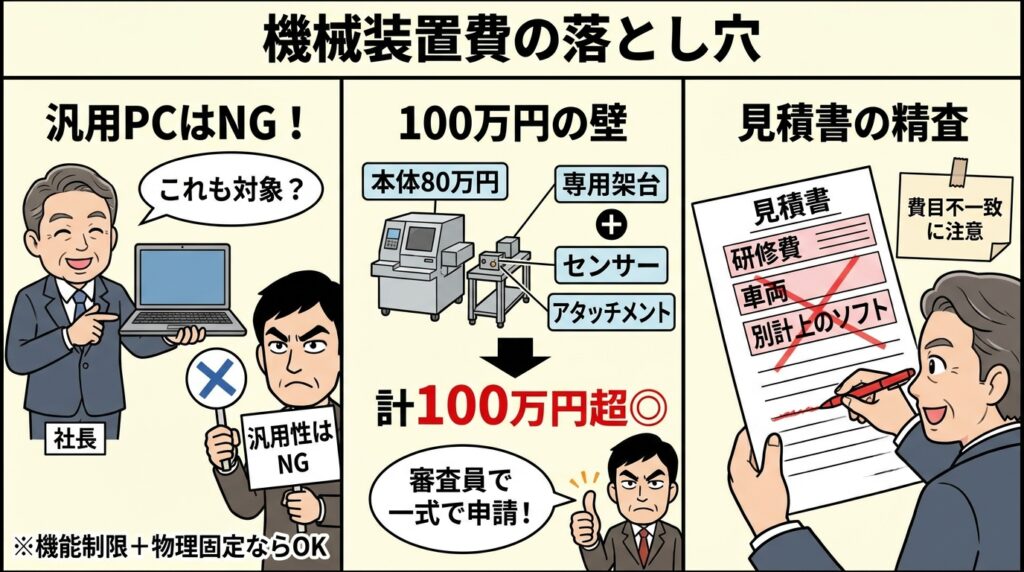

1. 「汎用性」の壁。PCやタブレットは原則NG!

公募要領には、補助対象外の例として以下のように書かれています。

汎用性があり、目的外使用になり得るものの購入費

(例)事務用のパソコン・プリンタ・タブレット端末・スマートフォン・家具・3Dプリンタ 等

「補助事業でしか使いません!」と口頭で宣言するだけでは認められません。なぜなら、そのPCでYouTubeを見たり、他の業務のメールを打ったりすることが「物理的に可能」だからです。

どうしてもPCやタブレットが必要な場合は?

システムの一部としてPCやタブレットが含まれる場合は、以下の条件を満たす必要があります。

- 機能制限(キオスクモード等): 専用アプリ以外は起動できないようシステム的にロックする。

- 物理的な固定: 装置に据え付け(ボルト止め等)を行い、持ち運びができないようにする。

単なる「付属品」として購入するのではなく、「そのシステム専用の操作盤(コンソール)」として、汎用性を排除した状態で導入する工夫が必要です。

2. 「単価100万円」の壁は、オプションとの合算で超えろ!

この補助金の機械装置は、原則として「単価100万円(税抜)以上」のものに限られます。

「欲しい機械が80万円だから対象外か…」と諦めるのはまだ早いです。

【ここが攻略ポイント】

本体単体では100万円未満でも、「一体として使用するオプション品」を含めて1セットとし、資産計上することで100万円を超えれば対象になります。

- 専用の架台

- 予備パーツや特殊アタッチメント

- 追加のセンサー類

これらをバラバラに購入するのではなく、「本体とセットの見積もり」として取得し、固定資産台帳にも「一式の装置」として登録することで、要件をクリアできる可能性があります。必要なオプションは漏れなく追加しましょう。

3. 「機械」と「ソフト・研修費」の境界線を見極めろ!

ここが最も複雑で、かつ重要なポイントです。

対象となるのは、固定資産台帳の費目が以下のいずれかになるものに限られます。

- 「機械及び装置」

- 「器具及び備品」

- 「工具」

⚠️ 見積もりに混ざっていませんか?

業者からの見積書に、以下の費用が含まれているとNG(対象外)になります。

- 車両・運搬具: フォークリフトや営業車など(ナンバーが付くものは特にNG)。

- 研修費・トレーニング費: 操作指導などの「役務」は機械代ではありません。

- 独立したソフトウェア: 通常は「ソフトウェア費」という別の枠になります。

【上級テクニック】ソフトウェアを機械装置費に入れる?

通常、ソフトウェアはソフトウェア費として計上しますが、「その機械と一体で利用するソフトウェア(CAD/CAM等)」であり、機械本体と切り離して考えることが不自然な場合は、機械本体と一体で「機械装置」として資産計上するケースがあります。

この場合、そのソフトウェア代も含めて「機械装置費」として申請できる可能性があります。

逆に、ここを間違えると「費目不一致」で指摘を受けます。

「このソフトは機械の一部(ハードウェア)として計上するのか、無形固定資産(ソフトウェア)として計上するのか」

この判断は、申請前に必ず顧問税理士さんと相談して方針を決定してください。税務上の処理と補助金の申請内容が一致している必要があります。

まとめ:見積もりの「精査」が採択への第一歩

機械装置費の申請で失敗しないためには、以下の手順を踏んでください。

- 汎用PC・タブレットは除外するか、専用機化(ロック・固定)する。

- 100万円未満の機械は、必須オプションをセットにして100万円以上にする。

- 見積もりから「研修費」や「対象外資産(車両等)」を排除する。

- ソフトの資産計上区分を税理士と確認する。

「高い機械を買う」からこそ、細かいルールで足元をすくわれないよう、事前のチェックを徹底しましょう。

本補助金は前回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。