建物費、機械装置費に続き、今回は「ソフトウェア費」です。

DX(デジタルトランスフォーメーション)が叫ばれる昨今、システム投資を計画の中心に据える経営者様も多いはずです。

しかし、この補助金のシステム関連経費は、「IT導入補助金」のような感覚で申請すると、痛い目を見ます。

特にクラウドサービス(SaaS/IaaS/PaaS)の扱いや、「改修」の定義が非常に厳格です。

「見積もりを取ったのに、交付申請で全部却下された」という悲劇を避けるために、ソフトウェア費における4つの地雷原と、その回避方法を解説します。

本補助金は第1回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

「業務効率化のためにSaaSを導入したい」

「今の販売管理システムに新機能を追加したい」

その計画、ちょっと待ってください。

中小企業成長加速化補助金におけるソフトウェア費の審査基準は、皆さんが思っている以上に「お堅い」です。

特にクラウドサービスの利用や既存システムの扱いには、この補助金特有の厳しいルールが存在します。

申請してから「対象外」と言われないよう、必ずチェックすべき4つのポイントをお伝えします。

1. クラウド(SaaS/IaaS/PaaS)は「専用」の証明が必須

クラウドサービスは便利ですが、補助金審査では「汎用性(他の仕事にも使えるのではないか?)」が常に疑われます。

- SaaS(ZoomやChatwork、一般的な会計ソフトなど):

- リスク: 「他の業務でも使いますよね?」と判断されやすく、原則NGまたは按分等の厳しい証明が求められます。

- 対策: その補助事業でしか使わないことをシステム設定で制限できるか、あるいは「専用のスクラッチ開発ソフトウェア」に切り替えられないか検討が必要です。

- IaaS/PaaS(AWSやAzureなどのインフラ):

- リスク: 単にサーバーやプラットフォームを借りるだけでは対象外です。「箱」だけあっても、中身がなければ事業にならないからです。

- 対策: そのインフラ上で動作する「専用アプリケーションの開発費」もセットで計上し、「このアプリを動かすためだけに、このインフラを使います」という構成図を示す必要があります。

2. 「汎用サーバー」は計上しないのが無難

物理的なサーバー機器を購入する場合も同様です。

- リスク: 汎用サーバーは、「補助事業のデータ以外も保存できますよね? 他のアプリケーションもインストールできますよね?」という指摘を覆すのが至難の業です。

- 対策: 基本的には計上を諦め、自己資金で購入することをお勧めします。どうしても計上したい場合は、「物理的にネットワークを分離する」などの強固な理屈を用意した上で、「ダメ元(採択されたらラッキー)」と割り切って申請してください。

3. サブスク支払いの「見積書問題」に注意

ここが事務手続き上の最大の落とし穴です。

クラウドサービスは通常「使った分だけ後払い(従量課金)」や「月額クレジット払い」が一般的ですが、補助金では「交付申請時に、確定した金額の見積書」が必要です。また、銀行振込による支払いが必要です。

- 落とし穴: 「毎月変動するので見積もりが出せません」とベンダーに言われると、交付申請が通りません。

- 対策: ベンダーに対し、「補助事業期間中の利用料を一括、または定額で見積もってください」と事前に依頼し、見積書を発行してもらえるか確認してください。これができないサービスは、補助対象にするのを避けるべきです。

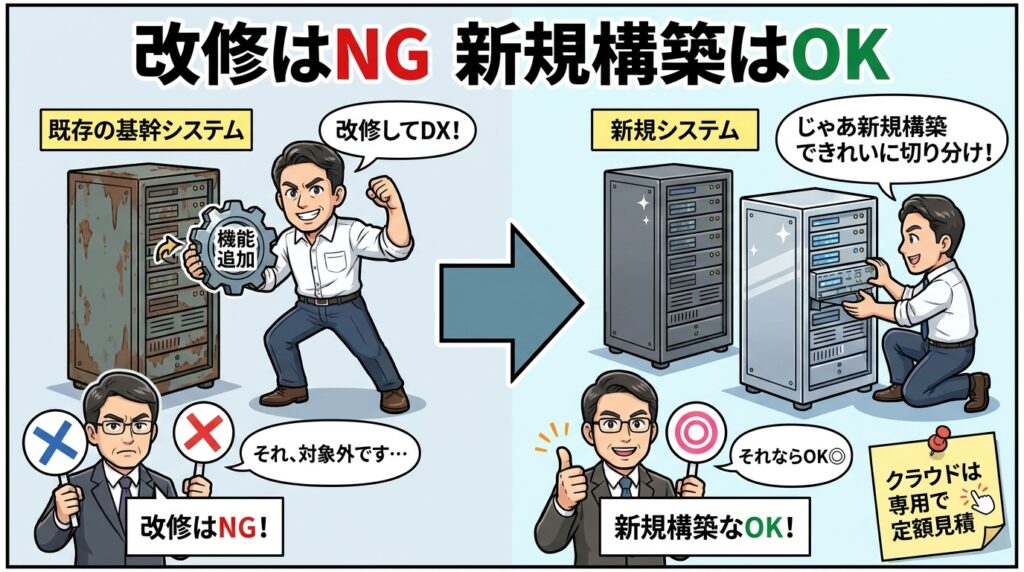

4. 【最重要】「改修・機能拡張」は対象外!「新規」のみOK

建物費との決定的な違いがここにあります。

建物は「増築・改修」もOKでしたが、ソフトウェア費は「新規のシステム構築」しか認められません。

- NG例: 「既存の基幹システムに、分析機能を追加する改修(アドオン開発)」

- NG例: 「古いソフトのバージョンアップ費用」

これらは「資産の価値を高める」というよりも「修繕・維持管理」に近いとみなされるリスクが高いです。

補助対象にするためには、既存システムの一部をいじるのではなく、「全く新しいシステムを構築する(既存とは切り離された資産として計上する)」という建て付けにする必要があります。

まとめ:システム投資は「切り分け」が命

ソフトウェア費を申請する際は、以下のチェックリストを活用してください。

- SaaS/IaaSは「専用アプリ」とセットで、利用目的を限定できるか?

- 汎用サーバーは見積もりから除外したか?

- クラウドベンダーから「定額の見積書」は取れるか?

- 「既存システムの改修」になっていないか?(新規構築と言えるか?)

IT投資は形が見えない分、審査員のチェックも慎重になります。「専用であること」「新規であること」を明確に示せる計画書に仕上げましょう。

本補助金は前回の採択率は16%の狭き門です。採択を勝ち取るには、中小企業成長加速化補助金の申請には、精緻な数値計画と100億円の売上実現可能性の高い裏付けのある事業計画が必要です。

補助金事務局で公募や交付の審査業務の経験があり、補助金申請に精通した専門家(中小企業診断士&行政書士)の支援が必要でしたら、当事務所の中小企業成長加速化補助金の申請サポートをご利用ください。事業計画の作成から支援しています。

_逆.jpg)

プラネット行政書士事務所

代表 中小企業診断士・行政書士・採用定着士・認定経営革新等支援機関

Xアカウント

1971年山口県下松市生まれ、千葉県市川市在住。25年間、IT業界の東証プライム上場企業を中心に法人営業や企画部門に従事し、大手製造業向けにIoTやDXの導入を推進。2022年3月に日鉄ソリューションズ株式会社を退社後、プラネット行政書士事務所を開業。中小企業のお客様へビジネス経験を活かした実現可能性の高い事業計画の策定や採用定着を支援。

(公財)千葉県産業振興センターで補助金受付業務(嘱託)や補助金事務局の審査経験がある補助金専門家として活動中。